原标题:预见2022:《2022年中国电源管理芯片行业全景图谱》(附市场现状、竞争格局和发展趋势等)

电源管理芯片作为模拟芯片的重要领域,市场规模持续不断的增加。2020年全球电源管理芯片市场规模约330亿美元,根据Transparency Market Research电源管理芯片拥有广阔的市场空间,在高效低耗化、集成化、内核数字化和智能化成为新一代电源管理芯片技术发展的趋势的推动下,电源管理芯片需求的也将实现巨大増长和升级。未来几年,全球电源管理芯片将保持10%左右的增速持续增长,则预计到2026年全球电源管理芯片将达570亿美元。

本文核心数据:全球模拟芯片及电源管理芯片规模;中国模拟芯片及电源管理芯片规模,中国电源管理芯片代表是上市企业相关数据

电源管理集成电路(IC)属于模拟芯片,是电子设备的电能供应心脏,负责电子设备所需的电能变换、分配、检测等管控功能。电源管理芯片是电子设备中的关键器件,其性能优劣对电子科技类产品的性能和可靠性有着直接影响,大范围的应用于各类电子科技类产品和设备中,是模拟芯片最大的细分市场之一。

电源管理芯片同步电子科技类产品技术和应用领域升级,产品品种类型繁多。主要类型包括:电源管理、AD/DC、DCDC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。大范围的应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场持续发展。

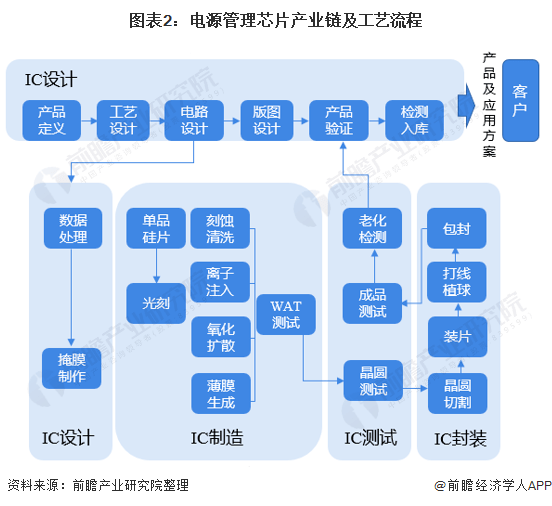

随着半导体行业的发展,手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等下游需求的拉动,电源管理芯片的应用逐渐增加,推进电源管理芯片产业链的完善及向上下游的延伸。

从产业链条来看,电源管理芯片上游为晶圆制造,封装测试等环节,下游为经销商,模组厂及整机厂商等。

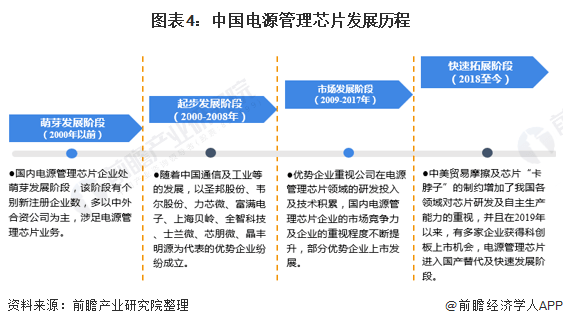

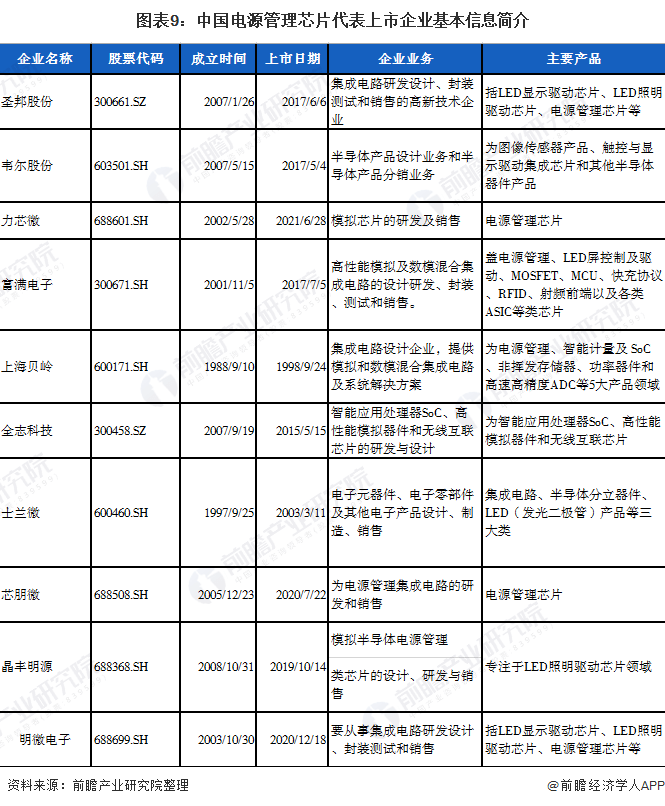

2000年以前国内电源管理芯片行业处于萌芽发展阶段,该阶段企业多以中外合资公司为主,布局电源管理芯片业务。2000-2008年随着中国通信及工业等的而发展,国内以圣邦股份、韦尔股份等为代表的优势企业纷纷成立,国内电源管理芯片起步发展。至2017年受优势企业在电源管理芯片领域研发投入及技术积累的持续不断的增加,进入市场的发展阶段,企业的重视程度、市场竞争力持续不断的增加,部分企业上市发展。2018年中美贸易摩擦及芯片“卡脖子”的制约增加了我国各领域对芯片研发及自主生产能力的重视,电源管理芯片国产替代化推进行业进入快速拓展阶段。

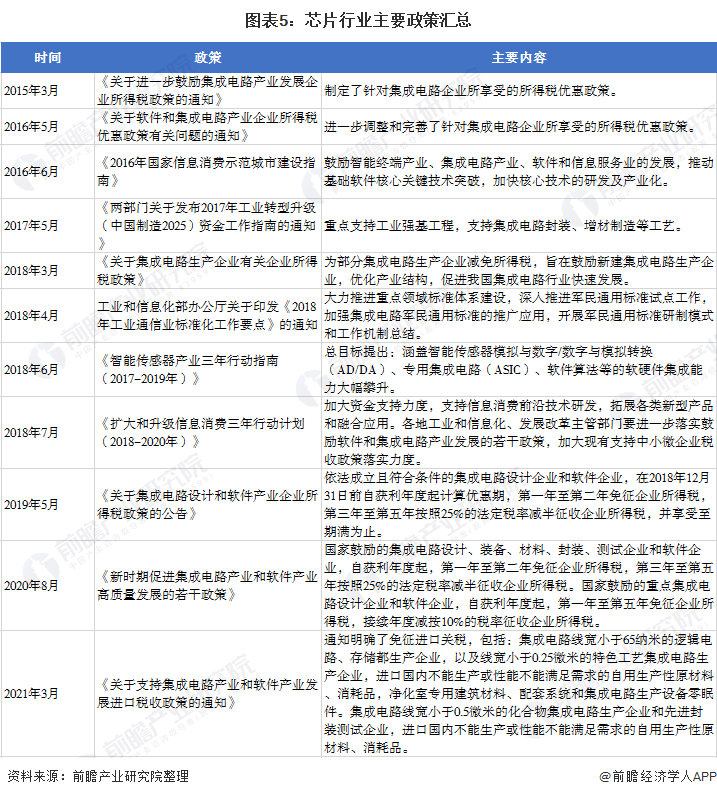

我国芯片国产化步履维艰,长期依赖进口,而芯片是整个信息产业的核心,高度依赖进口必然使得我国信息产业高质量发展受制于人。芯片产业也是整个信息产业的核心部件和基石,是国家信息安全的最后一道屏障,芯片高度依赖进口使得整个国家安全受到严重威胁。因此,近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片及以电源管理芯片为代表的细致划分领域的发展。

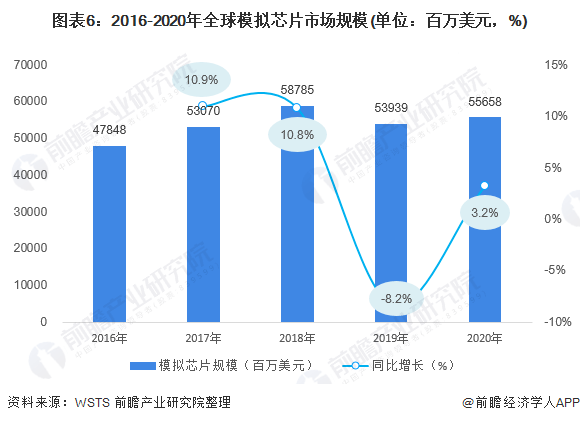

模拟芯片是信号处理必不可少的一环,2016-2020年全球模拟芯片市场规模总体波动变化。根据WSTS最新多个方面数据显示,2020年全球模拟芯片市场有所好转,全球模拟芯片市场规模为556.58亿美元,同比增加3.2%。

电源管理芯片作为模拟芯片的重要领域,市场规模持续不断的增加。2020年全球电源管理芯片市场规模约330亿美元,根据Transparency Market Research电源管理芯片拥有广阔的市场空间,在高效低耗化、集成化、内核数字化和智能化成为新一代电源管理芯片技术发展的趋势的推动下,电源管理芯片需求的也将实现巨大増长和升级。未来几年,全球电源管理芯片将保持10%左右的增速持续增长,则预计到2026年全球电源管理芯片将达570亿美元。

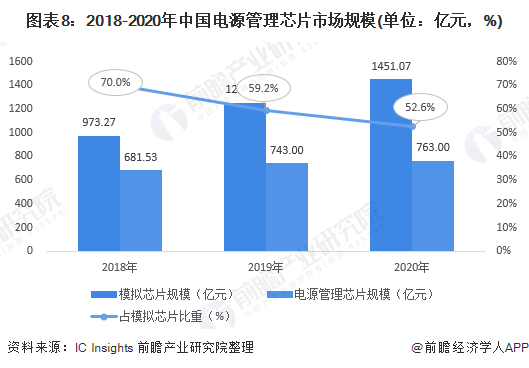

2018-2020年中国模拟芯片市场规模持续不断的增加,2020年模拟芯片业务市场规模约1451.07亿元,占当年中国集成电路规模的16.4%。电源管理芯片作为模拟芯片的重要细致划分领域,初步统计2020年业务规模763亿元,占模拟芯片市场规模的50%以上。

目前,我国多家公司参与电源管理芯片业务的发展,企业多在2000年初成立,2017年经历了一个上市高潮期,圣邦股份、韦尔股份、富满电子等均在2017年获得上市,另外代表企业芯朋微、力芯微、明微电子等也于2020、2021年纷纷上市。表明国内电源管理芯片企业市场地位、市场认可度及竞争力不断提升。

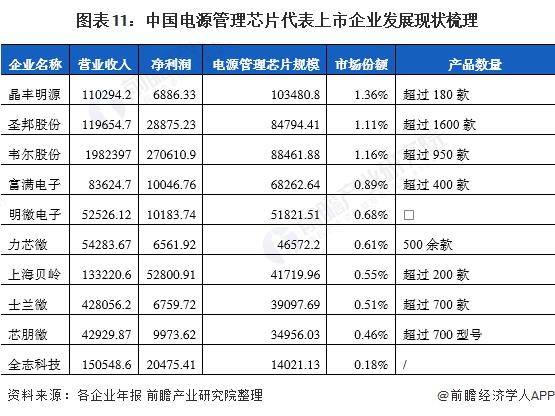

目前,我国圣邦股份、韦尔股份、力芯微、富满电子、上海贝岭、全志科技、士兰微、芯朋微、晶丰明源、智光电气十大企业成为国内电源管理芯片的头部优势企业,其中以晶丰明源、圣邦股份、韦尔股份、明微电子及富满电子几大企业电源管理芯片业务营收超过5亿元,处在国内该领域企业的第一梯队,竞争优势不断凸显。

据统计国内十大上市公司电源管理芯片的市场占有率占比仅为6.83%,国内电源管理芯片的市场占有率较低,且国内企业的集中度不高。

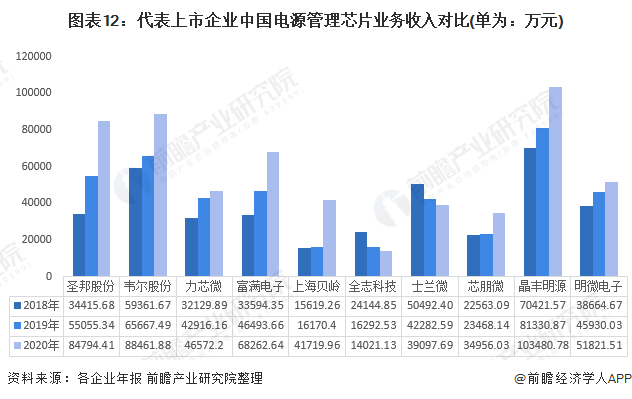

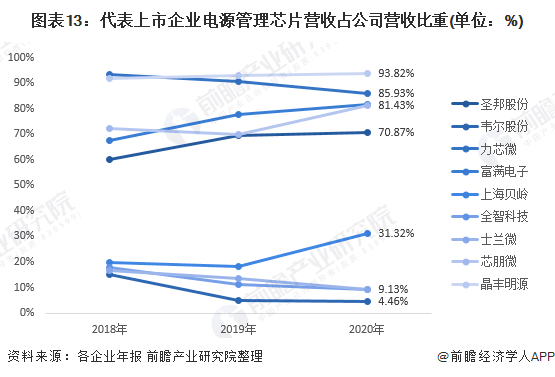

从各公司电源管理芯片业务的营收对比看,目前晶丰明源点样㢆芯片的营收水平最高,超过10亿元,韦尔股份排名第二,圣邦股份排名第三,均超过8亿元。富满电子、明微电子电源管理芯片的收入也均超过5亿元。从代表性上市企业近三年的业务增长情况看,除全志科技和士微兰2020年收入下降外,2020年其余企业电源管理芯片收入均有明显涨幅。

注:①韦尔股份电源管理芯片业务包含电源IC及TVS产品收入。②芯朋微电源管理芯片业务营收包含家用电器芯片、标准电源芯片合计。③晶丰明源电源管理芯片业务营收包含通用LED照明驱动芯片和智能LED照明驱动芯片。④富满微电子电源管理芯片包含LED灯、LED控制及驱动类芯片及电源类管理芯片合计。⑤全志科技电源管理芯片包含LED灯、LED控制及驱动类芯片及电源类管理芯片合计。⑥士兰微电源管理芯片业务包含发光二极管芯片产品。

从各公司电源管理芯片营收占比看,电源管理芯片是圣邦微电子、力芯微、富满微电子、芯朋微、晶丰明源公司的主体业务,营收占比均在70%以上。

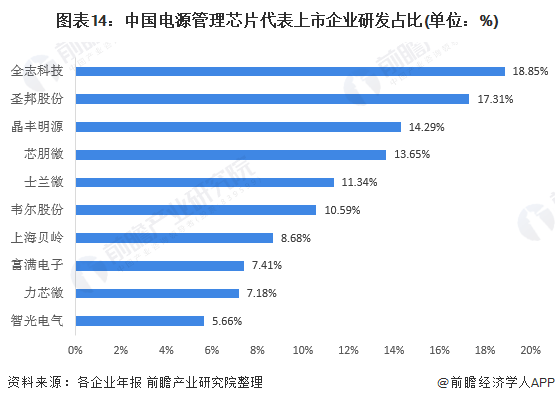

电源管理芯片代表上市企业重视研发投入,头部企业研发投入占比高。其中以全志科技研、圣邦股份、晶丰明源、芯朋微、士微兰及韦尔股份发投入占比均超过10%。

所有电子设备都需要电源,电源管理芯片应用领域广泛,但是不同的系统对电源的要求不同,根据不同的应用领域,电源管理芯片下游应用包括移动和消费电子、工业控制、汽车、电信与基建等。目前以消费电子、通信设施、汽车等下游应用占比较高,超过50%。

电源管理IC研发依赖资深工程师经验,具有较高壁垒,产品迭代慢生命周期长,因此盈利稳定性一般高于逻辑芯片公司。而通过兼并收购横向拓展产品品类和部分产品从8寸到12寸迁移的行业趋势正在发生。电源管理IC国内市场空间超过750亿元,目前欧美以德州仪器、英飞凌、高通、ADI等企业为代表占据国内80%以上份额。中国是电源管理芯片下游应用的主要产地,2020年中国智能手机品牌出货量占全球智能手机出货量的20%以上;小家电、空调产量全球占比超过80%;彩电、冰箱产量全球占比超过50%;基站份额约为34%;汽车产量约占全球产量28%。在加强供应链可控性及提升中国芯竞争力的背景下,国内电源管理IC厂商获得更多送样机会,有望加速国产替代。

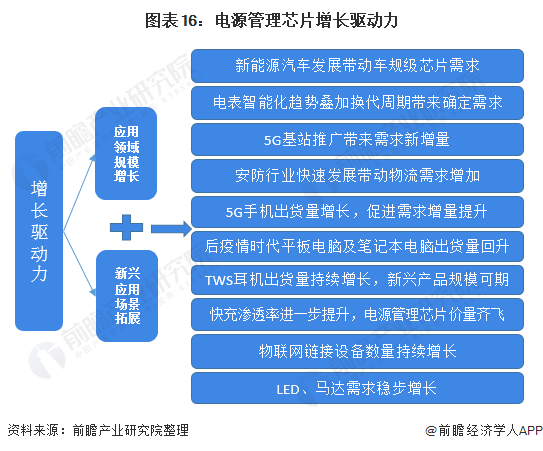

由于应用领域规模增长和新兴应用场景的拓展,预计未来电源管理芯片行业将迎来爆发式增长。应用领域规模增长及新兴应用场景的拓展是电源管理芯片主要的增长驱动力。

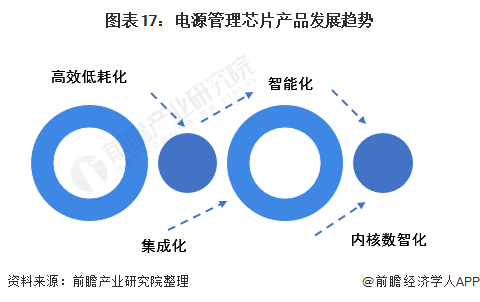

未来,受下游应用领域需求的影响,不相同的领域对电源管理芯片的需求方向发生变动。其中在电源领域,电能转换效率和待机功耗永远是核心指标之一,通过更先进的电路拓扑技术、更低导阻的功率器件技术、更高开关频率技术、更精巧的高压启动技术等实现电源管理芯片及其电源系统的高效率和低功耗要求。在消费电子领域,电源的轻薄短小一直都是优化使用者真实的体验的重点需求,具有更小的体积、更高的集成度、更少的外围器件的电源管理芯片成主要的需求方向。电源管理芯片的输入和输出均为模拟信号,引入数字控制器内核实现在同类常规电源芯片中难以实现的内核数字化功能,另外电源管理芯片的智能化是大势所趋。

以上数据来源于前瞻产业研究院《中国芯片行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

3、分享报告链接至朋友圈集满10个赞,截图给我们,我们还将额外再赠前瞻定制周边一套(价值108元)

无源元件之――电阻器基础知识

无源元件之――电阻器基础知识